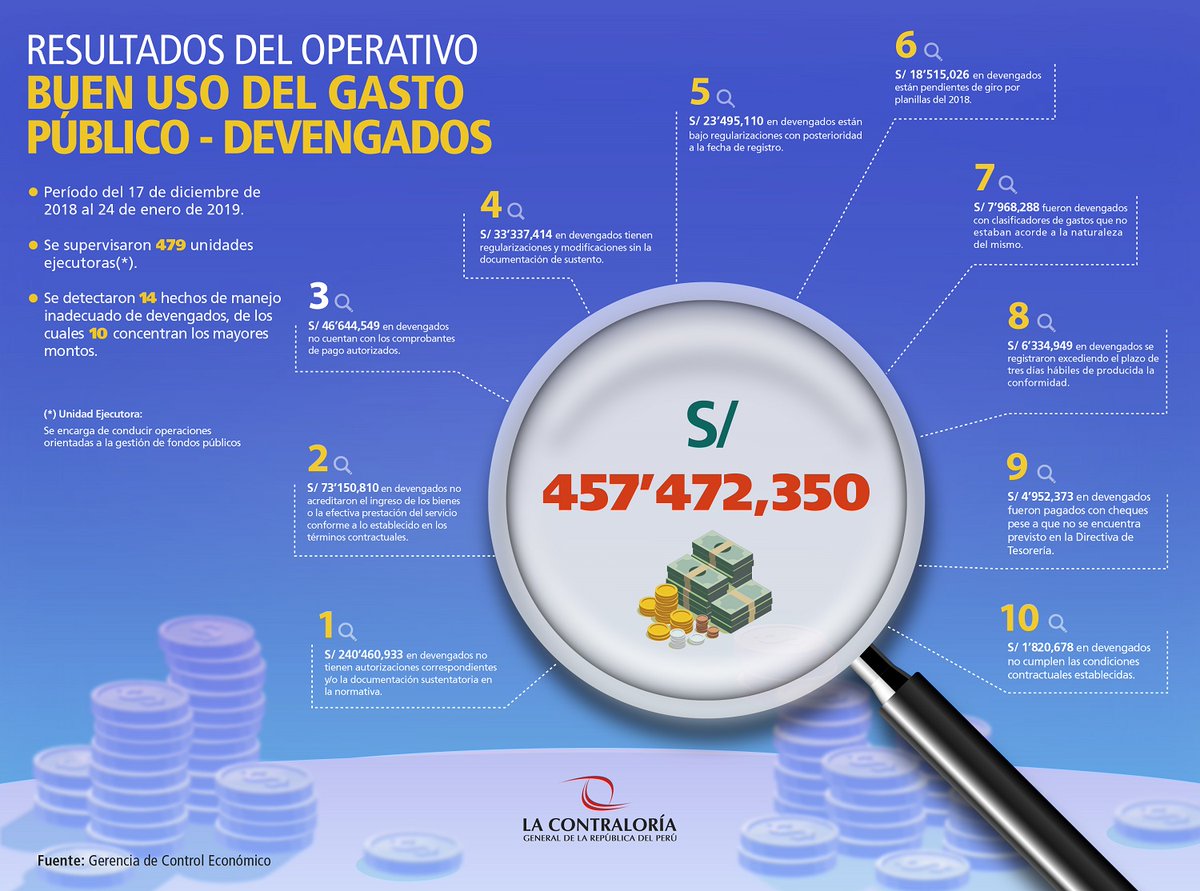

La Contraloría realizó un operativo con el cual se realizaron verificaciones, entre el 17 de diciembre de 2018 y el 24 de enero de 2019, a operaciones de devengados en un total de 479 unidades ejecutoras y se identificaron hechos que ponen en riesgo la integridad en el manejo de estos recursos públicos.

El órgano de control intervino entidades públicas de los sectores economía, trabajo, energía y minas, comercio exterior, defensa, gobiernos regionales, provinciales y locales, entre otros.

La Contraloría indicó que entre los motivos de las irregularidades detectadas en el gasto de devengados se hallaron pagos sin acreditar el ingreso de los bienes o la efectiva prestación del servicio, devengados registrados sin las autorizaciones correspondientes, y documentos de conformidad firmados por áreas que no eran las responsables.

Este operativo se inició a fines del 2018, ya que se trata de un período en el que finaliza el año presupuestal y en ocasiones se comprometen recursos públicos sin cumplir las normas y requisitos para proceder a devengar.

Según el informe elaborado por la Gerencia de Control Económico de la Contraloría, los riesgos identificados son los siguientes:

- Se tiene registro de devengados por un total de S/ 73’150,810 sin acreditar el ingreso de los bienes o la efectiva prestación del servicio conforme a lo establecido en los términos contractuales.

- También está el registro de devengados por S/ 1’820,678 pero sin cumplir las condiciones contractuales establecidas.

- Otro monto de devengados por S/ 9,881 cuentan con la conformidad del servicio suscrita por un área distinta a la responsable.

- Existe registro de devengados sin contar con certificación de crédito presupuestario correspondiente por un total de S/ 737,070.

- Devengados por S/ 240’460,933 fueron registrados sin tener las autorizaciones correspondientes y/o la documentación establecida en la normativa.

- Otros S/ 7’968,288 fueron devengados con clasificadores de gastos que no estaban acorde a la naturaleza del mismo.

- Se detectaron registro de devengados por S/ 46’644,549 sin contar con los comprobantes de pago autorizados.

- Existen S/ 33’337,414 con regularizaciones y modificaciones en el registro del devengado sin contar con la documentación de sustento.

- También se detectaron S/ 23’495,110 bajo regularizaciones en el proceso de ejecución del gasto público, por el ingreso de bienes, prestación de servicios o ejecución de obras, con posterioridad al registro del devengado.

- Otro hecho detectado es la existencia de operaciones devengadas pendientes de giro por concepto de planillas del año 2018 por S/ 18’515,026.

- La suma de S/ 6’334,949 se registraron como devengados pero excediendo el plazo de tres días hábiles de producida la conformidad.

- Mientras que S/ 4’952,373 en devengados fueron pagados con cheques pero dicho medio de pago no se encuentra previsto en la Directiva de Tesorería.

- Asimismo se encontró un registro de devengados por S/ 7,809 que están pendientes de pago por no contar con información completa para su pago.

- Mientras que S/ 37,460 fueron observados por el otorgamiento de monto mayor por adelanto de materiales al incluir una partida no prevista en la normativa que regula la operación.

00

00

Fuente RPP