Obras por impuestos es una modalidad de ejecución que permite a una empresa privada financiar y ser responsable de la ejecución de inversiones (Proyectos de Inversión Pública – PIP e Inversiones de Optimización, de Ampliación Marginal, de Rehabilitación y de Reposición – IOARR) reconociéndoles el monto invertido a través de un certificado de inversión pública.

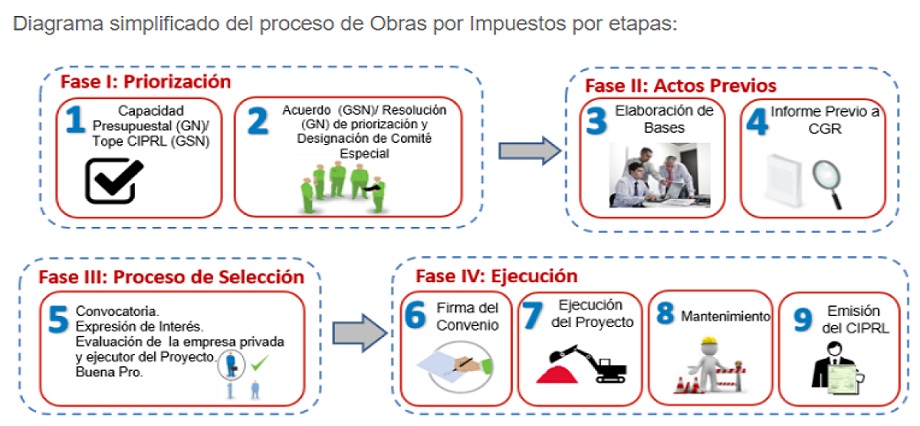

Primer paso es priorizar

Lo primero es que el gobierno regional, en este caso, priorice en sesión de consejo regional, una lista de intervenciones para ser ejecutada a través de este mecanismo. Dichas intervenciones deberán contar con la declaración de viabilidad o aprobación, según corresponda, conforme a los criterios establecidos en el Sistema Nacional de Programación Multianual y Gestión de Inversiones – lnvierte.pe.

El documento deberá ser remitido a Proinversión para ser publicado en su portal web, de manera que las intervenciones puedan ser promovidas entre las empresas privadas interesadas.

La empresa privada financia la intervención su interés, la cual puede ser seleccionada de la lista priorizada por las entidades públicas (iniciativa estatal) o también puede proponer su formulación siempre que coincida con una prioridad identificada por la autoridad para su comunidad (iniciativa privada).

La intención de la empresa privada de participar en el mecanismo de Obras por Impuestos mediante iniciativa privada tiene el carácter de petición de gracia hasta la convocatoria al proceso de selección, y no deberán coincidir total o parcialmente, con intervenciones en formulación o viables.

Secuencia del mecanismo de OxI

De manera simplificada, sea porque la empresa privada elige una intervención de la lista publicada en el portal de ProInversión, o porque propone un proyecto específico de interés de la entidad pública, este último tiene que llevar a cabo un proceso de selección para elegir a la empresa privada que financiará y/o ejecutará la intervención; para lo cual se suscribe un convenio de inversión pública que le permitirá iniciar la fase de inversión.

Antes de iniciar el proceso de selección de la empresa financiadora, la entidad pública solicita a la Contraloría la emisión del Informe Previo sobre aquellos aspectos que comprometan la capacidad financiera del Estado. Dicho Informe Previo no es vinculante, sin perjuicio del control posterior.

Fuente Un Diario