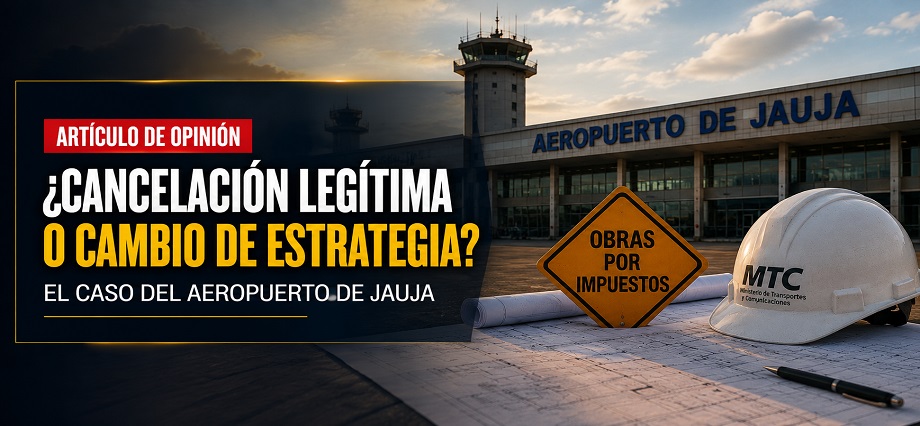

La Resolución Directoral N.° 0107-2026-MTC/10, emitida en Lima el 17 de junio de 2026, mediante la cual el Ministerio de Transportes y Comunicaciones aprobó la cancelación del Concurso Público para Consultorías N.° 003-2025-MTC/10, abre una discusión que no debería pasar inadvertida en el sistema de contrataciones públicas: ¿puede una entidad cancelar un procedimiento avanzado alegando que “desapareció la necesidad de contratar”, cuando en realidad la obra sigue siendo necesaria y solo se pretende ejecutarla mediante otra modalidad?

El procedimiento no era menor. Fue convocado para contratar el servicio de consultoría de obra para la elaboración del expediente técnico de la primera y segunda etapa del proyecto de inversión “Rehabilitación y mejoramiento de los pavimentos y edificio de pasajeros del aeropuerto de Jauja”, por un monto de S/ 7’352,538.70. Según la propia resolución, el concurso fue publicado en el SEACE el 22 de setiembre de 2025.

El caso, además, tenía historia. El 11 de febrero de 2026, el comité otorgó la buena pro al Consorcio Consultor Jauja, integrado por Proyectos Servicios Innovadores & Construcciones de Vanguardia E.I.R.L. y Naylamp Ingenieros S.A.C. Luego, el Consorcio Aerojauja, conformado por INYPSA CW INFRASTRUCTURES, S.L.U. Sucursal del Perú y C&M Consultores S.A.S. Sucursal Perú, interpuso recurso de apelación. El Tribunal de Contrataciones Públicas, mediante Resolución N.° 02748-2026-TCP-S1, de fecha 19 de marzo de 2026, revocó la buena pro y ordenó retrotraer el procedimiento a la etapa de calificación y evaluación de propuestas.

Es decir, no hablamos de un proceso recién iniciado ni de una contratación preliminar. Hablamos de un procedimiento que ya tuvo ofertas, buena pro, apelación y pronunciamiento del Tribunal. Después de todo ello, el MTC decidió cancelarlo.

El sustento aparece en el Memorando N.° 0644-2026-MTC/12.08, de fecha 28 de mayo de 2026, y en el Informe N.° 0678-2026-MTC/10.02, de fecha 17 de junio de 2026, emitido por la Oficina de Abastecimiento. La razón principal: luego de una reevaluación técnica, presupuestal y estratégica, el proyecto resultaría viable y más conveniente bajo el mecanismo de Obras por Impuestos, regulado por la Ley N.° 29230. Bajo ese esquema, se integraría tanto la elaboración del expediente técnico como la ejecución de la obra.

Hasta allí, el argumento puede sonar atractivo. Obras por Impuestos es una herramienta válida y, bien utilizada, puede ayudar a destrabar inversiones. El problema no está en el mecanismo. El problema está en la causal usada para cancelar el proceso.

La resolución invoca la desaparición de la necesidad de contratar, prevista en el artículo 57.1 de la Ley N.° 32069. Sin embargo, la propia Entidad reconoce algo decisivo: la necesidad pública vinculada al proyecto subsiste. En otras palabras, el aeropuerto de Jauja sigue necesitando intervención, la obra sigue siendo necesaria y el expediente técnico también será requerido para ejecutarla, aunque ahora se pretenda incluirlo dentro de un futuro esquema de Obras por Impuestos.

Entonces, la pregunta cae por su propio peso: ¿desapareció realmente la necesidad o solo cambió la estrategia?

La diferencia no es semántica. Es jurídica y práctica. La Ley N.° 32069 permite cancelar un procedimiento por fuerza mayor, caso fortuito, desaparición de la necesidad de contratar o, si la necesidad persiste, cuando el presupuesto deba destinarse a una emergencia expresamente declarada. No dice que pueda cancelarse porque luego apareció una alternativa que parece más conveniente, ni porque la Entidad decidió cambiar el camino administrativo para llegar al mismo resultado.

Aquí está el centro del debate. Si la obra sigue siendo necesaria y el expediente técnico también, lo que desapareció no fue la necesidad, sino la decisión de contratar ese expediente de manera independiente bajo el régimen de contratación pública. Esa puede ser una explicación administrativa, pero no necesariamente una causal suficiente para cancelar un procedimiento avanzado, sobre todo después de una resolución del Tribunal que ordenó continuar con la evaluación.

Hay además un punto de eficiencia que merece ser discutido. Si el expediente técnico era indispensable para que el proyecto avance, ¿no era más razonable continuar con su elaboración mientras se gestionaba, en paralelo, la futura ejecución de la obra mediante Obras por Impuestos? Esa ruta habría permitido no perder el avance ya logrado y, al mismo tiempo, preparar el camino para la ejecución de la obra bajo el mecanismo que la Entidad considerara más conveniente.

Cancelar el procedimiento, en cambio, coloca nuevamente el proyecto en una zona de incertidumbre. Obras por Impuestos no se activa por simple intención ni por el interés de una empresa privada. Requiere decisiones formales, estructuración, aprobaciones, convenio y cumplimiento de etapas propias de ese régimen. Si todo ello recién debe consolidarse, la cancelación podría no acelerar la finalidad pública, sino retrasarla.

Y ese retraso también importa. El daño al Estado no siempre se mide solo en soles. También se mide en tiempo perdido, proyectos que vuelven a foja cero, expedientes que no se elaboran, obras que no empiezan y ciudadanos que siguen esperando.

Por eso, este caso merece debate. No se trata de negar la utilidad de Obras por Impuestos. Se trata de evitar que un cambio de estrategia sea presentado automáticamente como desaparición de la necesidad de contratar. Si aceptamos esa lectura sin mayor exigencia, cualquier entidad podría cancelar procesos avanzados alegando que encontró una vía más conveniente, incluso después de una apelación y de una decisión del Tribunal.

La contratación pública necesita flexibilidad, sí, pero también predictibilidad, transparencia y responsabilidad. Una entidad puede corregir el rumbo cuando corresponde, pero debe explicar con rigor por qué esa decisión no afecta la finalidad pública ni convierte el procedimiento en un camino más largo que el que ya estaba en marcha.

En el caso del aeropuerto de Jauja, la pregunta sigue abierta: ¿el MTC canceló para avanzar más rápido o canceló para empezar otra vez?

Porque cuando la obra sigue siendo necesaria, el expediente técnico sigue siendo indispensable y el proyecto continúa pendiente, cancelar un procedimiento no es un simple acto administrativo. Puede ser el inicio de una nueva demora.

En Licita Fácil defendemos los derechos de los proveedores del Estado frente a decisiones que puedan afectar la transparencia, la competencia y la predictibilidad de los procedimientos de selección. Cancelar un proceso avanzado no debe convertirse en una salida fácil ni en una forma de desconocer el esfuerzo de los postores. La contratación pública exige reglas claras, decisiones debidamente motivadas y respeto por quienes participan legítimamente en el mercado estatal.

Fuente Licita Fácil